抖音如何查粉线(抖音如何查粉丝)

“母婴店在售细分奶粉品类中,儿童奶粉渗透率较高为76.7%,是未来的增量核心之一。”

这是《奶粉圈》团队6月受邀参加CBME时得到的信息。并且,从今年1-4月淘宝+天猫儿童粉销售数据来看,儿童粉销售同比增长115.4%。另外,儿童粉线下渗透率较高,但销售占比低。因此,在细分赛道领域,儿童粉的增长潜力值得挖掘。

疫情后的母婴行业并未迎来期待中的“报复性消费”,从汇员帮消费数据报告看出。1-5月母婴连锁店的业绩较去年同期下滑,奶粉这个刚需品类对门店的贡献占比从54.3%下滑到了53.9%,销量同比下滑了1.7%。奶粉品类毛利率在各品类中本就处于最低位,且不断在竞争中被压缩利润空间。在价格下行的趋势下,奶粉市场整体销售开始出现疲软,品牌和渠道都亟需寻找新的增长点。

获取儿童粉增量?

品牌力和产品力是关键

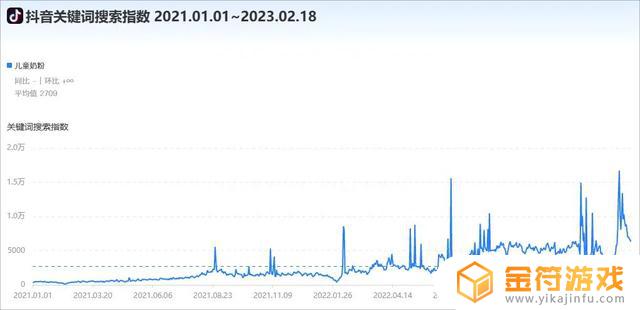

2023年,中国3-6岁的儿童群体大约是5911万人口,从需求层面来看,儿童奶粉依然有着庞大的空间。抖音关键词搜索指数显示,用户对儿童粉的关注度整体显著提升,品类关注度较高。

然而,儿童奶粉至今仍面临着品牌力不足、液体奶的竞争、价格竞争压力,以及进入门槛低导致的同质化等困境。随着科学育儿知识的普及,消费者对儿童奶粉也会有更高的要求。乳企应该做好哪些事?

首先,品牌应塑造品牌力。目前,儿童奶粉市场大单品不多,消费者品牌意识尚不强烈,渠道型品牌还有机会入局。但当下大乳企品牌依旧占有较大份额。比如飞鹤,2022年儿童粉业务市场占有率达到了18.1%。奶粉智库6月儿童粉热搜榜前三分别是:QQ星榛高、小小鲁班诠护爱和QQ星健护。可以看出头部品牌旗下的儿童奶粉依然占据前列。

并且,随着市场集中度的提升,届时消费者围绕儿童粉消费的品牌化意识将会进一步加强。渠道型品牌需要强化品牌力、加码营销推广,才有机会抢占更多消费者心智。此外,在营销推广方面,也可以借鉴大品牌的一些打法,结合自身实力情况,进行品牌营销布局。

以儿童粉热销品牌为例,QQ星近几年多次与动画IP合作,比如奥特曼、黑猫警长和齐天大圣,利用消费者对品牌的熟知度展开营销动作;君乐宝赞助央视品牌同名动画《小小鲁班》,还与热门动画片《熊出没》联名,进一步提高知名度;完达山则打造了一个国风卡通形象——诸葛小将,传达出“益智”的营销暗示。渠道型品牌可以多参考这些营销策略,聚焦核心出量市场,进行区域广告投放,逐步提高消费者认知。

其次,同质化竞争下,品牌应强化产品力。一是推出差异化产品提升消费者的食用体验,比如更好的冲调方式口感;二是更精准的营养解决消费者个性化痛点,比如围绕脑视力、消化吸收、免疫等产品。

品牌集中度尚低

渠道需做好3件事

2023年已然过半,经过三年疫情的消费迭代和行业重组。有的母婴店抓住机会涅槃重生,有的却就此偃旗息鼓,甚至销声匿迹。活下来的母婴店将开始一轮全新的生长周期,同时也会面临更激烈的竞争。

在当前儿童粉品牌集中度尚低之时,渠道又应做出怎样的布局呢?结合一些门店经验,笔者分享以下3个思路:

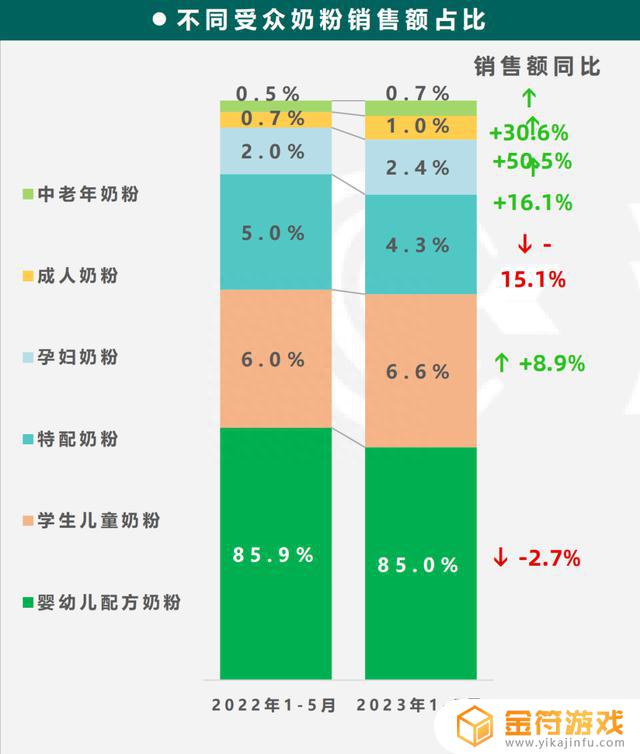

第一,重视儿童粉品类。汇员帮数据显示,今年1-5月母婴店学生儿童奶粉销量持续提升,销售额占比从6%提升到6.6%。总体来看,儿童粉占比还不高,关键在于母婴店意识要提升,才能落实行之有效的方法改善儿童粉销售现状。

第二,调整品类结构。根据门店定位布局儿童粉,围绕品类、配方、品牌、价格等进行布局。去年广西企鹅宝贝的儿童奶粉同比增长了60%,发展态势良好。主要做了两个动作:一是选品思路上考虑优势互补和趋势品类,且搭配好流量产品和利润产品;二是产品布局上打造了儿童奶粉专区,给到足够多的关注度和店员激励政策,以项目制方式提升儿童粉的销量。

第三,精细化消费体验。为消费者提供个性化的购物体验和增值服务,例如定制化的营养搭配、儿童健康管理、在线营养咨询等。比如一些调理型门店已经在做儿童健康管理,增强客户粘性。

面对母婴店奶粉利润减少的挑战,儿童奶粉品牌和渠道都需要积极应对市场变化,从产业端、品牌端和渠道端多向发力。同时,与消费者建立良好互动和沟通,树立品牌形象和信任度,也是需要持续坚持做的事。

从150亿到200亿,未来儿童粉将会有更大市场规模,但前提是品牌、渠道等各方必须加强聚合力,共同努力为母婴健康贡献力量。

以上就是小编带来的抖音如何查粉线的全部内容,希望能够帮助到大家,更多抖音操作运营内容,请关注金符游戏。

- 上一篇: 雷电模拟器打开抖音没网络(雷电模拟器打开抖音闪退)

- 下一篇: 抖音互相关注艾特不了别人是怎么回事呢

相关阅读

- 抖音如何查看自己掉粉(抖音如何查看掉粉记录)

- 怎么看别人抖音大v的粉丝男女比例多少(怎么看别人抖音大v的粉丝男女比例多少啊)

- 电脑版本抖音粉丝画像在哪里(电脑版本抖音粉丝画像在哪里看)

- 抖音怎样看粉丝画像(抖音怎样涨粉丝最快最有效)

- 抖音后台查看粉丝静默

- 抖音查询粉丝活跃时间(抖音粉丝活跃时间怎么看)

- 如何查询抖音直播间小黄车上架记录(如何查询抖音直播间小黄车上架记录呢)

- 抖音账号如何能知道粉丝的手机号码(抖音账号如何快速涨粉丝)

- 怎么查看抖音企业号一年涨粉多少

- 抖音怎么查看其他人的粉丝画像(抖音怎么查看加了几个粉丝团)

- 抖音增加管理员(抖音增加管理员怎么弄)

- 抖音手机直播背景如何换成自己的(抖音手机直播手游)

- 怎么把下载的电影片段发到抖音(怎么把下载的电影片段发到抖音上)

- 苹果平板mini4可以下载抖音吗(苹果mini4平板多少钱)

- 抖音热播电影虎牙(抖音热播电影虎牙怎么看)

- 抖音不帮手机号可以发作品吗

热门文章

猜您喜欢

最新手机软件

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10